Çin başta olmak üzere ucuz işgücüne dayalı üretim avantajını yitirirken, 'yerinde üretim' ve korumacılık ön plana çıkıyor. Bu değişim uzakyol deniz taşımacılığına talebi aşağı çekiyor. En fazla etkilenen ise konteyner taşımacılığı... Armatörler, birleşme ve işbirliğine gidiyor. 425 konteyner gemisi hizmet dışı bırakıldı. Uzmanlar asıl etkinin ise 5 yıl sonra hissedileceğini söylüyor.

Türkiye Liman İşletmecileri Derneği (TÜRKLİM), Türk Limancılık Sektörü 2017 Raporu’nu yayımladı. 200 sayfalık raporda dünya denizcilik ve limancılık sektöründeki son gelişmeler ayrıntılı olarak ele alındı. Raporda en dikkat çeken konulardan biri yerinde üretimin ön plana çıktığı yeni ticaret politikalarının taşımacılık sektöründe dengeleri tamamen değiştirecek olması.

Yeni üretim modellerinin uzakyol deniz taşımacılığına talebi azaltacağını belirten uzmanlar, bu değişimin en fazla konteyner taşımacılığını olumsuz etkileyeceğini savunuyor. Asıl yoğun etkinin ise 5 yıl sonra hissedileceği vurgulanıyor. Dünya'dan Aysel Yücel'in haberine göre, TÜRKLİM Yönetim Kurulu Başkanı Mustafa Kenan Selçuk, “Küreselleşme yerini lokalizasyon sürecine bıraktı. Yeni küreselleşme modelinin lojistik ve denizcilik sektörüne derin etkileri olacak. Global işletmelerin gelişmiş ülkelerdeki devasa merkezi yönetim binalarından dünyaya bakıp, Çin’de devasa üretim tesisleri kurup yine devasa küresel tedarik zincirleri kurgulaması gibi uygulamalar yakın zamanda tarih olacak. Yerel, esnek ve küçük üretim tesisleri çok daha kısa tasarlanan tedarik zincirleri önem kazanacak. Müşteri odaklılık o kadar arttı ki, lokaldeki insanların bireysel ihtiyaçları revaçta. Küresel bazda değil, ülke bazında rekabet edebilmek, ülkede faaliyet gösteren müşterileri iyi analiz etmek, beklenti ve ihtiyaçlarına hızlı tepki verebilmek gibi unsurlar özellikle ülkelerdeki lokal lojistik yapılanmasının önemini artırdı.” dedi.

"TEDARİK ZİNCİRLERİ KISALIYOR" Yeni küreselleşme modelinin üretim sektörüne olduğu kadar ürün teslim modellerine de önemli etkileri olacağının belirtildiği raporda küresel tedarik zincirlerinin yapısının temelden etkileneceği vurgulanıyor: "Ülkelerin korumacılık politikalarının artması ve gelişmiş üretim teknolojileriyle üretim maliyetlerinin düşmesi küresel üretimde önemli bir yapısal değişiklik yarattı.. Bu durum eski sistemde revaçta olan ucuz üretim yapılabilen ülkelerde yüksek miktarlarda üretim yapmayı ve küresel çapta bir dağıtımı kurgulamayı gerektiriyordu. Artık birçok işletme birçok ülkede müşteriye yakın yerlerde küçük çaplı üretim tesisleri kurmayı tercih ediyor. Küçük parti üretimlerle çok daha ucuz ve esnek üretim benimseniyor. Adidas’ın büyük fabrikalar yerine dünyada birçok yerde çok daha küçük fabrikalarda üretime geçmesinin nedenin de bu."Tüketim alışkanlıklarının değişmesi ve üretimin yeniden yerelleşme eğilimine girmesi sonucunda yakın gelecekte ülkelerdeki ithalat kalemlerinin azalması bekleniyor. Bu durumdan en çok konteyner taşımacılığı etkileneceği belirtiliyor. Konteyner taşımacılığında ortalama mesafelerin azalması, parsiyellerin küçülmesi ve rotalarda revizyona gidilmesi bekleniyor. Bu değişimin hissedilir etkilerinin 5 yıl içinde ortaya çıkması öngörülüyor. 2016 yılında dünyada taşınan konteyner adedi TEU bazında 180.6 milyona ulaştı. Bu sayının limanlara yansıması yaklaşık 700 milyon TEU olarak gerçekleşti. Bir önceki yıla göre gelişim oranı ise yüzde 3.2 gibi düşük bir seviyede kaldı. Konteyner navlununda belirleyici olan China Containerization Freight Index (CCFI) değerleri 2016 yılı başlarında önce düşme eğilimi gösterirken sonra yükselme eğilimi gösterdi, yılın sonunda ve 2017 yılı başında konteyner pazarı toparlanma yoluna girdi. Ancak gemi arzındaki fazlalıktan dolayı pazarın kısa vadede eski günlerine dönmesi beklenmiyor. Raporda 2016 yılında konteyner gemi arzının sadece yüzde 1.3 oranında artmasına rağmen gemilerin büyüme eğiliminde olduğu dikkat çekiyor. Aynı yıl 8.000 TEU altındaki gemi filosu yüzde 5 oranında azalma gösterirken, 8.000 TEU üzerindeki gemi kapasitesi yüzde 10 artış gösteriyor. Freight Hub’ın verilerine göre Haziran 2017 itibariyle toplamda 1.7 milyon TEU kapasiteli 435 konteyner gemisi geçici olarak hizmet dışı bırakıldı. Bu gemilerin yüzde 80’i 8.000 TEU kapasitenin altında, çünkü daha büyük gemiler alyans (Alliance) olarak adlandırılan birleşme ya da ittifaklarda tercih ediliyor. Geçici olarak hizmet dışı kalan gemiler toplandığında dünya sıralamasında 4. büyük filoyu oluşturacak kadar arttığı vurgulanıyor. Konteyner hatlarının özellikle Uzak Doğu – Avrupa hattındaki pozisyonlarını satın almalar, şirket evlilikleri ve alyanslarla sağlamlaştırma gayreti içinde olduğu görülüyor. Alyansların temel amacı gemilerdeki konteyner yoğunluğunu arttırmak ve birim maliyetleri azaltmak. Haziran 2017 itibariyle üç büyük alyansın global konteyner kapasitesi 15.8 milyon TEU ile toplam kapasitenin yüzde 76’sını oluşturuyor. Alyanslar ağırlıklı olarak rekabetin yoğun olduğu Uzak Doğu Avrupa rotasında hayata geçiriliyor. Şirket evlilikleri ve satın almalarla rekabetin düzeyinin azaldığı, konteyner taşımacılığında devasa blokların ortaya çıktığı dile getiriliyor. 2000 yılında en büyük 4 konteyner operatörünün toplam içindeki payı yüzde 23’iken bugün yüzde 50’nin üzerinde. Uzakdoğu- Avrupa rotasında 2M’in payı yüzde 24, Ocean Alliance’nin yüzde 34 ve The Alliance’nin yüzde 32’dir ve toplamda alyansların bu rotadaki payı yüzde 90’a ulaştı. “Alyans gemileri” diye tabir edilebilecek, büyüklüğü 21 bin TEU’yu geçen mega gemilerle konteyner operatörleri maliyetlerini azaltırken, limanlarda yarattıkları yüksek piklerden dolayı taşıma zincirindeki diğer faaliyetlerde maliyetler arttığı ifade ediliyor.

Dünyada 11 milyar ton Türkiye’de 430 milyon ton yük elleçlendi

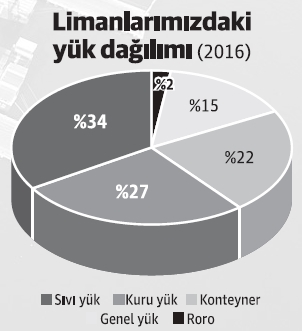

Türkiye deniz ticaretine hizmet veren 166 liman, işletme izni bazında 458 adet terminale sahip. Türkiye limanlarında 2016 yılında 121 milyon ton yükleme, 242 milyon ton boşaltma ve 66 milyon ton transit olmak üzere toplam 430 milyon ton yük elleçlendi. Limanlarda elleçlenen yük bir önceki yıla oranla ton bazında yüzde 3.4 artış gösteriyor. Ton bazında en büyük artış yüzde 9.1 ile konteyner yüklerinde yaşandı. Sıvı dökme yük ve Ro-Ro da ise ton bazında yüzde 1 azalma dikkat çekiyor. olmuştur. Elleçlenen yük tipleri içerisinde geçmiş yıllarda olduğu gibi 2016 yılında da sıvı yükler 144 milyon ton ile ilk sırada. Toplam elleçleme hacmi bakımından ikinci sırada yer alan kuru dökme yüklerde yükleme hacmi 25 milyon ton iken boşaltma 91 milyon tonu aştı. Limanlarımızda elleçlenen toplam konteyner 8.8 milyon TEU olarak gerçekleşti. Son on yıllık dönemde limanlarımızda elleçlenen yük yıllık bazda ortalama yüzde 6 arttı. Limanlarımızda yüklenen ve boşaltılan yükün artış hızı yıllık yüzde 4, transit yüklerde ise yüzde 20 olarak gerçekleşti. Toplam elleçleme dikkate alındığında ilk üç ülke İtalya, Rusya Federasyonu ve Mısır olmak üzere toplam yükün yüzde 34’ünü oluşturuyor. Dünyada neredeyse tüm yük türlerinde gelişim, geçmiş yıllara göre düşük seyrediyor. 2016 yılında dünyada denizyolu ile taşınan yükler yüzde 2.6 oranında artış göstererek 11.1 milyar tona ulaştı. Oran olarak en fazla yük artışı yüzde 4.93 ile Okyanusya’da gerçekleşirken onu yüzde 2.52 artışla Asya ve yüzde 2.16 artışla Avrupa izliyor. Diğer yandan Afrika ve Amerika’da negatif gelişim gözleniyor. 2016 yılında dünyanın en fazla yük elleçleyen 3 limanı yerini korudu. Ningbo-Zhoushan Limanı 2016 yılında tek başına yüzde 3.2 artışla 917 milyon ton elleçleyerek yine dünyanın en fazla yük elleçleyen limanı oldu. İlk 10 liman içinde Çin limanı olmayan sadece üç liman bulunuyor: Singapur, Hedland ve Rotterdam. İlk 10 limanın toplam elleçleme içindeki payı yüzde 52.